А.Г. БУБЛИЕВСКИЙ, замдиректора Ассоциации «Железобетон», руководитель ЭГ1.3 «Товарный бетон и раствор, сборные железобетонные изделия и конструкции», член НТС Минпромторга РФ

Анализируя ряд, ранее принятых Стратегий, можно отметить, что государство не являлось ключевым игроком в градостроительной отрасли. Не было единой политики ни строительства, ни технического перевооружения предприятий строительного комплекса. Строилось не то, что нужно обществу, а то, что выгодно инвестору. В результате, частный инвестор не имел серьезной мотивации к инновационному процессу.

Analyzing a number of previously adopted Strategies, it can be noted that the state was not a key player in the urban development industry. There was no unified policy for either construction or technical re-equipment of the enterprises of the construction complex. It was built not what society needs, but what is beneficial to the investor. As a result, the private investor did not have a strong motivation for the innovation process.

В действующей Стратегии развития строительной отрасли и жилищно-коммунального хозяйства РФ на период до 2030 года [1], роль государства значительно повышена и намечен ряд задач, отвечающих запросам общества. Рассмотрим ряд положений данного документа и оценим возможности достижения поставленных целей, касающихся индустрии бетона и железобетона.

Формирование высокотехнологичной, конкурентоспособной промышленности, способной обеспечить переход экономики государства от экспортно-сырьевого типа развития к инновационному…

Данная цель предполагает снижение зависимости от импорта оборудования для производства строительных материалов. Однако без достаточного ресурсного обеспечения и повышения роли строительной фундаментальной и прикладной науки в разработке наиболее эффективных мер и инструментов, это не представляется возможным.

Отечественное машиностроение для стройиндустрии в настоящее время не выпускает (за малым исключением) современное оборудование, на котором можно производить конкурентоспособную продукцию. Реконструкция предприятий строительной индустрии в последние 5-10 лет проводилась на основе зарубежных технологий, т.е. происходило заимствование западных технологий и оборудования с созданием базы для адаптации, модернизации и развития приобретенных линий (производств).

Объем инвестиций в основной капитал компаний, занятых в производстве изделий из бетона последние два года, неуклонно снижается около 10% ежегодно. Снижение инвестиций объясняется опасениями, связанными со стабильным снижением доходов населения, что влечет за собой сокращение спроса на недвижимость и, соответственно, на продукцию предприятий. Резкий спад инвестиций также объясняется высокой стоимостью оборудования и длительными сроками возврата инвестиций ввиду высокой конкурентности рынка изделий из бетона. Основными драйверами индустриального домостроения являются модернизированные предприятия сборного железобетона, способные выпускать домокомплекты под различные проекты панельного домостроения (ДСК и КПД).

В Стратегии намечены основные тренды развития индустриальных технологий:

«аддитивные технологии в строительстве» –- технологии создания объектов капитального строительства путем их послойного наращивания и синтеза с помощью электронных геометрических моделей (3D-печать …производство продукции индустриального домостроения (элементов сборного каркаса, блочно-модульного домостроения), конструкций из перекрестно клееной древесины, а также современных алюминиевых, композитных и полимерных материалов; но, не озвучены критерии их развития, отвечающие требованиям потребителей. Это скорость строительства, себестоимость кв. м. жилья, возможность свободной планировки, выразительность архитектурных решений

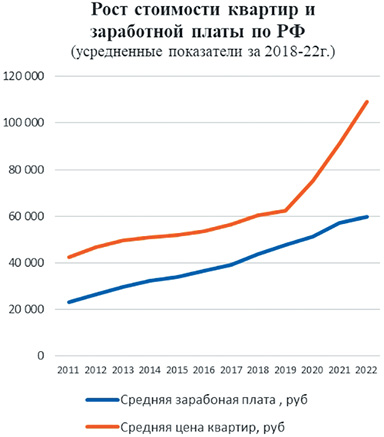

В то же время, немаловажным фактором является покупательная способность населения и стоимость кв. м жилья. Анализируя ожидания рынка недвижимости в регионах, следует отметить, что начиная с 2020 года в РФ произошло непропорциональное увеличение стоимости жилья по отношению к средней заработной плате. Объясняется это и увеличением стоимости строительных материалов (цемент, металл, песок и щебень), и возросшими «аппетитами» девелоперов, что привело снижению «доступности» жилья и отказами от заключения новых ипотечных договоров. «Стоимость стройматериалов не настолько возросла, насколько наши ведущие девелоперы подняли стоимость метра», – сказал министр строительства и ЖКХ Ирек Файзуллин [2]. Он отметил, что Минстрою известна реальная стоимость квадратного метра. К примеру, себестоимость «квадрата» в панельном доме стоит около 62 тысяч рублей, при этом такие квартиры продаются порой по цене до 200 тысяч рублей за кв.м (рис. 1).

Начиная с 2011 по 2019 год разница между стоимость «квадрата» жилья и средней заработной платой в РФ составляла от 19 до 14 тысяч рублей (см. таблицу №1). После 2020 года эта разница увеличилась до 23 684 рублей и в 2022 году составила уже 59 259 рублей.

Эта разница в увеличении стоимости жилья, к росту заработной платы привело к резкому снижению «доступности» жилья. Именно снижение «доступности» жилья и стало причиной замедления спроса и снижения динамики жилищного строительства. Этому фактору в Стратегии уделено особое внимание:

Цитата: … Вызовом является недоступность ипотеки для 50 % населения при значении рыночной ставки по ипотеке на уровне 9-10% и отсутствие роста реальных доходов населения как основы для формирования долгосрочного стабильного спроса на жилье. Задачами являются: обеспечение доступности ипотеки за счет снижения ипотечной ставки; обеспечение стабильного долгосрочного спроса на жилье и опережающего роста запуска новых проектов…

Кроме этого, Минстрой РФ подготовил Приказ, который устанавливает среднюю рыночную стоимость одного квадратного метра на I квартал 2023 года по регионам. (Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 22.12.2022 № 1111/пр «О нормативе стоимости одного квадратного метра общей площади жилого помещения по Российской Федерации на первое полугодие 2023 года и показателях средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на I квартал 2023 года» Зарегистрирован 29.12.2022 № 71870) (таблица 2).

Таблица 1.

| ГОД | 2011 | 2013 | 2015 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| СР. З/П, РУБ. | 23 369 | 29 792 | 34 030 | 39 167 | 43 724 | 47 867 | 51 344 | 57 244 | 59 939 |

| СР. СТОИМОСТЬ 1 М2 ЖИЛЬЯ, РУБ. | 42 581 | 49 573 | 52 011 | 56 577 | 60 407 | 62 319 | 75 028 | 91 158 | 119 198 |

| РАЗНИЦА | 19 212 | 19 781 | 17 981 | 17 410 | 16 683 | 14 452 | 23 684 | 33 914 | 59 259 |

Таблица 2. Средняя рыночная стоимость кв. м жилья на I квартал 2023 года по регионам

|

▲ Москва – 169,7 тыс. рублей; ▲ Петербург – 165,3 тыс. рублей; ▲ Приморский край – 150,3 тыс. рублей; ▲ Краснодарский край – 149,9 тыс. рублей; |

| ▲ Магаданская область – 147,7 тыс. рублей |

| ▼ Ингушетии – 45,8 тыс. рублей; |

| ▼ Кабардино-Балкария – 50,2 тыс. рублей; |

| ▼ Калмыкия – 51,8 тыс. рублей |

| Для новых регионов РФ – ЛНР, ДНР, Запорожской и Херсонской областей норматив стоимости квадратного метра установлен на уровне 88,7 тыс рублей. |

Возможным комплексным подходом к формированию нового рынка было бы активное строительство арендного жилья, поддерживаемое государством, доходных домов в регионах с самой высокой стоимостью недвижимости. Например, этим мог бы заняться ДОМ.РФ, накопивший большую экспертизу в девелоперском бизнесе. В этом случае можно было бы существенно сэкономить на стоимости земли, капитала, и отрегулировать прибыль застройщиков и всех прочих участников процесса. Банк доходных домов решает сразу несколько стратегических задач.

Первая – мобильность населения. Одна из проблем дисбаланса на рынке труда в РФ заключается в низкой мобильности трудовых ресурсов. Региональные строители, не обеспеченные работой в регионе, не поедут работать на стройку в Москву, в том числе, из-за высокой стоимости снимаемого жилья.

Вторая задача – это своего рода банк жилой недвижимости, который, когда рынки вернутся на докризисные уровни, сможет совершать квартирные интервенции для стабилизации земельного и жилищного рынков. Механизм может работать по такому же принципу, как и государственные зерновые интервенции. Это будет системным долгосрочным решением.

Третья задача – привлечение трудовых ресурсов в зоны возрождения индустриализации страны и технологического суверенитета, решения задач возрождения отечественной промышленности, создания рабочих мест в регионах [3].

В Стратегии об этом говорится:

«…Задачей является улучшение жилищных условий граждан за счет формирования доступного рынка арендного жилья: коммерческого – для семей с доходами не ниже средних; некоммерческого – для отдельных категорий семей с доходами ниже средних; социального (государственного и муниципального) – для отдельных категорий семей с низкими доходами. использование механизмов государственно-частного партнерства в целях формирования жилищного фонда социального использования и арендного жилья…Развитие рынка арендного жилья коммерческого, некоммерческого и социального использования. Арендное жилье является важным элементом жилищного рынка и позволяет удовлетворять жилищные потребности граждан на определенных стадиях жизненного пути (например, для молодых семей, специалистов, семей, не имеющих достаточно средств для выплаты первоначального взноса), решать задачи обеспечения служебным жильем… снижать рыночные риски, связанные с изменениями в структуре доходов граждан и падением спроса. В случае реализации рисков и снижения спроса на новое жилье будут рассмотрены дополнительные меры поддержки, в том числе стимулирование ипотеки, как механизма поддержки спроса в каждом регионе».

Вопрос: Кто будет строить это арендное жилье? Частные девелоперы со своими возросшими «аппетитами» и с рассрочкой возврата инвестиций в такое жилье на годы? Если это является государственной задачей, то строить такое жилье должны государственные компании за бюджетные средства и чётким планированием возврата таких инвестиций.

Отмечена в Стратегии задача и малоэтажного жилищного строительства:

«Развитие индивидуального жилищного строительства, в том числе в рамках реализации инициативы социально-экономического развития Российской Федерации «Мой частный дом».

Для ее решения необходимо привлекать профессиональные строительные компании, решать вопросы проектного финансирования, распространения ипотечных кредитов на данный сегмент строительства, решать региональные вопросы территориального развития и выделение земельных участков с необходимой инфраструктурой, развивать индустриальное домостроение в этом сегменте, создать региональные «Операторы ИЖС», проводить разработку нормативной документации, пересмотреть нормативы разработки проектов планировки территорий в части социальной нагрузки или внести временный мораторий.

Для решения такого рода задач необходима дальнейшая индустриализация строительства — организации поточного возведения зданий и сооружений с применением прогрессивных проектных решений, элементов высокой заводской готовности и эффективных, механизированных, технологических процессов, обеспечивающая в конечном итоге повышение качества строительства, снижения его трудоемкости и сроков, стандартизацией и префабрикацией (фабричного производства готовых изделий) для сборки на строительной площадке , как средства повышения производительности, качества и прогнозируемости. Для этого необходим другой финансовый механизм поддержки внедрения инновационных технологий в индустрию. Как пример, можно рассмотреть создание государственного инвестиционного банка, основной прибылью которого будут доходы от инвестиций в технологии и оборудование под небольшой процент.

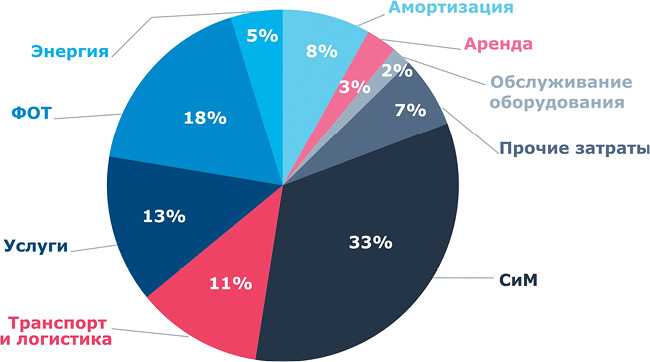

Рентабельность индустрии бетона и железобетона оценивается в диапазоне от 5 до 8%, что не позволяет пользоваться кредитными ресурсами банков с высокой процентной ставкой. Структура себестоимости продукции железобетона выражена основными затратами на сырье и материалы и фонд оплаты труда. Особенностью рентабельности таких предприятий является условие необходимой загрузки мощностей на уровне не менее 80% в связи с высокой стоимостью основных средств. Снижение загрузки ведет к снижению рентабельности и убыточности производства. Этим можно объяснить ряд банкротств предприятий сборного железобетона и их закрытие вследствие неэффективного управления.

Средняя загрузка предприятий отрасли на текущий момент находится на уровне 50–60%. Увеличение загрузки предприятий позволит повысить производительность труда и снизить себестоимость продукции. В настоящий момент в качестве стимула развития рынка делается ставка на рост объемов строительства для удовлетворения потребностей населения, инфраструктурных проектов, повышения спроса за счёт расширения программ субсидирования и снижения ключевой ставки ЦБ. Доля сборного железобетона находится на уровне 13–14% от общего объема строительства, но ожидается, что основными драйверами для городского сектора станут бюджетный сборный и объемный железобетон.

Осталось только уточнить: как эти самые цели и задачи, которые конечно будут достигнуты, и понять насколько гармонично они будут вписаны в уже распланированный бюджет 2023 года. Поскольку денег под них не выделено и, если даже эти программы написать в следующем году, это должны быть не годовые программы. Это, как минимум, пятилетние комплексные планы к которым, по словам наших чиновникам, мы возвращаться не собираемся. Мы рыночная экономика и доверяемся невидимой рыночной руке. Может быть поэтому, мы видим слабые результаты программы модернизации инновационного развития и программы импортозамещения?

Необходимо четкое региональное долгосрочное (5-7 лет) планирование производственных ресурсов, поставок смежников, подключение науки, специалистов, выделение финансов, расходных частей бюджета, которые обеспечили бы выполнение поставленных целей.

Без индустриализации промышленности и применения инновационных технологий, решения проблем стройиндустрии, трудно добиться достижения целей Стратегии.

Индустрия бетона и железобетона характеризуется наличием большого количества разнонаправленных проблем как внутренних, так и внешних.

Внутренними трендами проблем предприятий отрасли являются:

– Дефицит и снижение кадрового потенциала. Обучение, квалификация и мотивация сотрудников.

– Сокращение транспортных затрат логистических цепочек.

– Сокращение затрат на материалы, оптимизация составов бетонов.

– Повышение качества выпускаемой продукции за счёт изменения технологий и использования химических добавок.

– Импортозамещение техоснастки, ремонта и обслуживания оборудования. При покупке оборудования для производства, компании отрасли фокусировались на выборе иностранных поставщиков оборудования без анализа используемого сырья, материалов и условиям работы, при которых производители гарантируют его производительность и надежность. В условиях западных санкций необходимо развивать производство отечественного оборудования, учитывающего качество российских материалов, добиться лидерства в сфере искусственного интеллекта вычисления и передачи данных, новых научных технологиях, о чем говорил В.В. Путин, необходимо нарастить мощности, создать новое производственные линии. Главное, чтобы были сырье, кадры, площадки.

Уже запущена Промышленная ипотека с кредитом до полумиллиарда рублей по 3-5% на срок до семи лет, которую предлагают распространить на приобретение производственных площадей, строительство и запуск производства. Промышленная ипотека – хорошо, но насколько она доступна? Первая волна выдачи ипотеки уже прошла. Про нее почти никто не услышал. Выделенные суммы значительно ниже необходимых и обычных ипотечных кредитов, которые выделяются на строительство квартир. Более того, выделенные суммы были моментально распределены и до сих пор в своей массе не получены теми, кто на них заявился, хотя отбор закончился ещё в октябре 2022 г. Как эти промышленные здания и сооружения начать строить и ремонтировать? Будет ли вторая волна этой ипотеки? Банки по этому поводу молчат, у них информации по этому поводу нет.

Внешние проблемы в индустрии у всех, похожие – не хватает оборотных средств, нет объемов, нет инвестиций. По словам Президента, добиться технологического суверенитета предлагается благодаря запуску кластерной инновационной платформы. А что будет являться источником инвестиций? Кто будет инвестировать в это высокое технологичное, долго окупаемое производство? Запад не будет, частный инвестор, в нынешней неопределенной ситуации, тоже. Кроме государства источника инвестиций сегодня в стране нет, но в бюджете Минфин и ЦБ этот источник в 2023 году не обозначили совсем. Главная задача – наша финансовая независимость, без нее мы не можем у себя развивать ничего в бюджете. А оборудование для бетонной индустрии в рамках импортозамещения?

Выяснилось, что в Минпромторге РФ нет даже такого отдела, который бы этим занимался и соответствующих кодов ОКВЭД для импортных аналогов. Очевидно, что для решения задач импортозамещения и производства отечественного строительного оборудования и техоснастки, необходимо создать отдел «Оборудование для производства строительных материалов» с присвоением кодов ОКВЭД аналогов импортного оборудования и курирования оборудования для:

– станков деревообработки;

– оборудования керамического производства (кирпич, керамзит, плитка, унитазы, раковины, строительный фаянс);

– оборудование для цемента и минеральных вяжущих;

– оборудование для: товарного бетона, сборного железобетона, монолитных бетонных конструкций, сухих бетонных смесей;

– строительных металлоконструкций.

Внешними проблемами индустрии, которые должны решаться на государственном уровне, также является необходимость реализации программ импортозамещения технологического оборудования и программного обеспечения на системном уровне. Необходимо финансировать и проводить научно-исследовательские и опытно-конструкторские работы с коммерциализацией результатов в производство. К примеру: заводы товарного бетона, ДСК и КПД, которые осуществили реконструкцию импортным оборудованием, лишились поддержки в результате введенных санкций, ухода компании SIMENS с российского рынка. Она разрабатывала и обслуживала решения в области промышленной автоматизации и цифровизации, практически все заводы товарного бетона западного производства оснащены АСУ ТП от SIMENS. В Ассоциацию «Железобетон» приходят запросы от производителей стройматериалов о возможности замены элементов управления (устройств связи с объектом, промышленными контроллерами, и т.п.) обновления или замены программного обеспечения; от производителей бетона страны, имеющих импортное оборудование. Поэтому решение данной задачи является чрезвычайно актуальной. Необходимо разработать масштабируемую АСУ ТП, алгоритмы управления с гибким программным обеспечением, элементами управления объектом, независимо от производителя импортного оборудования и его состава. Результатом такой работы будет являться разработка и изготовление в России отечественных элементов управления и выпуск соответствующего оборудования с адаптивным программным обеспечением АСУ ТП импортных заводов (масштабируемый под конкретный завод опытный образец).

Также актуальной задачей является создание отечественной АСУ ТП под замену автоматизированной системы управления существующего парка линий циркуляции паллет западного производства (ELEMATIC, Vollert, EBAWE и т.п. более 35 шт.), поставленных в РФ на заводы ДСК и КПД в рамках реконструкции. Кроме этого необходимо создание в России производства технических средств АСУТП: (модулей ввода-вывода, промышленных котроллеров, коммуникационных модулей управления и т.п.). К сожалению, об этом в Стратегии ничего не сказано, а отсутствие, описанных выше, технических решений может привести к остановке заводов бетона и железобетона.

Выписка из Плана мероприятий по реализации Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года

Разделы. Промышленное строительство и Промышленность строительных материалов

| № | Наименование мероприятия | Вид документа | Срок исполнения | Ответственныеисполнители |

| 4. | Совершенствование порядка размещения площадок с промышленной и технологической инфраструктурой | постановление Правительства Российской Федерации | IV квартал 2025 г. | Минпромторг России, Минстрой России |

| 1. | Формирование картографической проекции размещения производственных объектов промышленности строительных материалов с указанием реестра выпускаемой продукции и контактными данными в целях организации отраслевой диверсификации, формировании информированности о производимой в регионах Российской Федерации отечественной продукции. Интеграция ресурса с данными (реестр) об отечественных производителях и прочими реестрами, системами, формирующими максимальную информацию о производственной деятельности предприятий.Системная актуализация сведений. | размещение картографической проекции на сайте Минпромторга России | II квартал 2023 г. | Минпромторг России, Фонд развития промышленности |

| 7. | Поддержка импортозамещения технологического оборудования, запчастей и комплектующих к нему для производства строительных материалов | доклад в Правительство Российской Федерации | IV квартал 2024 г. | Минпромторг России Минстрой России Минэкономразвития России |

Одной Стратегии мало, ее необходимо превратить встроенную комплексную Программу, непосредственно проработанной с будущими исполнителями, они должны участвовать в разработке этой будущей программы и достижений целей Стратегии. Посмотрим, а что же отражено в Плане мероприятий по реализации Стратегии [4]?

Как можно отметить, в Минпромторге до сих пор не знают, где и сколько предприятий строительных материалов существуют, что они выпускают и в каком они состоянии, если собираются только создавать их базу и карту их размещения на территории РФ. А по срокам разработки программ поддержки импортозамещения, может что-то напишут через 2 года. О какой технологической независимости можно говорить?

Опыт первых Пятилеток, как это делалось раньше в масштабах страны, конечно, позабылся, но соответствующие компетенции потеряны не полностью, этим еще можно заниматься, если будет принято решение все-таки вернуться к разработке планов и отойти от догматов рыночной экономики. Нужны системные решения, увязанные с технологиями индустриального домостроения с низкой себестоимостью и скоростью строительства.

Резюме: Поставленные цели и задачи возможно решить при системном научном планировании бюджетных ресурсов, на основе индустриального домостроения, модернизации индустрии, что требует научного системного подхода, а также достаточной квалификации сотрудников предприятий, начиная от технологов, заканчивая управляющим звеном. Системный подход – это сегодня обязательное требование, он предполагает наличие проектных и инжиниринговых компетенций (а их в стране недостаточно – ведь на голом месте инжиниринговые компетенции создать трудно!). Иначе, будут закрываться и банкротиться модернизированные предприятия ЖБИ, а дорогостоящее оборудование сдаваться в металлолом.

Использованные источники:

1. Стратегия развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года

2. Российская газета от 04.10.2022 г.

3. PRO рынок. Специальный проект CMPRO от 25.11.2022.

4. План мероприятий по реализации Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года (Распоряжение ПП РФ № 3268-р от 31 октября 2022 г.